※2012年12月1日より新ブログに移行しました。

>>>現行ブログ free to write WHATEVER I like

⇒2019年にさらにWordpressに移行しました。

>>>現行HP シャイン経営研究所(中小企業診断士・谷藤友彦)

⇒2021年からInstagramを開始。ほぼ同じ内容を新ブログに掲載しています。

>>>Instagram @tomohikoyato

新ブログ 谷藤友彦ー本と飯と中小企業診断士

November 23, 2008

ITの投資対効果算出方法を学ぶ3冊

拍手してくれたら嬉しいな⇒

ITは決して安い買い物ではない。投資に見合うだけの効果が出るのか、経営陣の目は日増しに厳しくなっている。経営陣にIT投資案件を持ちかける情報システム部門やITベンダーには、ITの投資対効果を的確に見積もる力が必要とされてきている。今日は、IT投資効果の算出方法について書かれた本の中で、個人的に役に立ったと思うものを3冊紹介したい。

1.IT投資の種類別に見た投資対効果の考え方を知るならこの本

昔、「ITポートフォリオ戦略論−最適なIT投資がビジネス価値を高める」という記事(この記事は今読み返すとかなりヘボいので、いつかもう一度ちゃんと書き直したいと思っている)の中で、IT投資にもさまざまな種類があると書いた。投資の種類が異なれば、効果試算の方法も変わってくる。本書ではIT投資を5つのタイプに分け、5通りの投資対効果の算出方法を解説している。

2.バランススコアカード(BSC)を使った投資対効果の試算ならこの本

業務の効率化によるコスト減を目的としたIT投資のように、最終的な効果が金額として見えやすいものは、比較的計算が楽だ。だが、そんなIT投資ばかりではない。とりわけ、「戦略的IT投資」とも呼ばれる売上増のためのIT投資は、市場・競合の動きや社内の各部門の動向など、IT以外の複合的な要素が影響してくるため、効果=売上の増加額を計算するのは容易ではない。さらに、売上増と同時にコスト削減も達成するといった複雑なシステムになると、なお投資対効果の計算が難しくなる。

先ほどの『SEのためのIT投資効果の測り方』には、きれいに売上増の効果を計算したケースが出てくるのだが、かなり簡略化された事例のため、応用できるケースはどうしても限定的になってしまうと思われる(自分で紹介しておいてこんなことを書くのも何だが…)。

複雑なIT投資の場合は、バランススコアカードが有効だ。経営管理ツールとして広く知られるバランススコアカードだが、ITの投資対効果をシミュレーションする上でも使われる。例えばSCM(サプライチェーンマネジメント)システムの投資対効果をバランススコアカードで表すとこんな感じになる。

まずは、最終的な財務上の目標(上の図では「ROAを10%に上昇」)を設定し、達成のためのシナリオを描く。最終目標に影響を及ぼす指標を「財務の視点」、「顧客の視点」、「内部プロセスの視点」、「学習と成長の視点」から選び出し、因果関係がある指標同士をつないでいく。ここまでの作業で、最終目標の達成シナリオが「見える化」される。

次に、各指標について、IT導入前と導入後の数値を具体的に書き込んでいく。まずは、SCMシステムの導入によって直接効果が出る指標を特定し、システムの効果を定量的に記入する(上の図では「内部プロセスの視点」の部分)。それ以外の指標については、想定されるおおよその効果や、社内で設定されている目標値を入れる。

ここまで完成した後に、指標間の因果関係や数字の妥当性をもう一度検証していく。上の図で言えば、「配達リードタイムが短縮されると、本当にクイック・レスポンスの高度化につながるのか?」とか「製造リードタイムと配達リードタイムがそれぞれシステムで短縮されたら、本当に納期遵守率は95%から100%になるのか?」といった議論を関係者の間で行っていく。いずれにせよ、不確定な要素について限られた情報の中でシミュレーションしているため、完全な解は出てこないのだが、関係者の間で納得できるまで意見交換することが重要である。討議を重ねた結果、財務上の最終目標が達成できる見込みを確認することができれば、関係者の間でIT投資に「合意」することができる。(※)

3.投資対効果を財務諸表レベルでシミュレーションするならこの本

ちょっと変わった方法というか、かなり突っ込んだ投資対効果の算出方法を紹介しているのがこの本だ。本の内容は、ある中堅ソフトウェア会社がそれまでの「ハードウェア箱売り営業」から脱却し、大手SIerとも勝負できるような「ソリューション営業」力を身につけるまでの営業改革の道のりを書いたものであるが、その一部に「財務諸表レベルでの投資対効果算出」が出てくる。

例えば、在庫削減ソリューションを提案する際に、

ところで、なぜこんな本を私が読んでいるのか?

なぜ、こんな本を読んでいるかって?1つには、私がIT業界の会社を相手に仕事をすることが多いからだが、もう1つ別の理由もある。私が勤めている会社のメインサービスである研修の投資対効果を算出するにあたって、ITの投資対効果の考え方が参考にならないか?と考えているからだ。

研修はITほど高くないためか、世間的にあまり大きく取り上げられることはないが、先日の「「気づき」止まりで「行動変容」につながらない研修の実態」で紹介したNTTレゾナントの調査結果が示すように、「投資に対する効果が見えづらい」という声は多い。ITより安いとはいえ、やはりそれなりの金額が発生するサービスであり、クライアントから研修効果の説明を求められるケースもある。

研修の種類にもよるが、バランススコアカードを使うのは1つの手だろうと思う。研修の場合、直接的には「学習と成長の視点」の指標に影響を与える。そこから因果関係をたどって、「顧客の視点」や「財務の視点」の指標にどう影響を与えるのか、ある程度はシミュレーションできるのではないだろうか?

(※)栗山敏「情報システム投資の有効性評価に対する合意形成手法適用の提案」

1.IT投資の種類別に見た投資対効果の考え方を知るならこの本

|

効果は生み出すもの

効果は生み出すものpowerd by Amazon360

昔、「ITポートフォリオ戦略論−最適なIT投資がビジネス価値を高める」という記事(この記事は今読み返すとかなりヘボいので、いつかもう一度ちゃんと書き直したいと思っている)の中で、IT投資にもさまざまな種類があると書いた。投資の種類が異なれば、効果試算の方法も変わってくる。本書ではIT投資を5つのタイプに分け、5通りの投資対効果の算出方法を解説している。

(1)コストダウンを目指す投資それぞれのケースに、中小企業をモデルとした簡単な事例がついており、自分で試しに計算してみるのにもちょうどいい。(よく見たら、著者が中小企業診断士だった。)

(2)売上の拡大を目指す投資

(3)情報セキュリティを強化するための投資

(4)情報インフラを整備する投資

(5)パッケージソフトの導入に対する投資

2.バランススコアカード(BSC)を使った投資対効果の試算ならこの本

|

powerd by Amazon360

業務の効率化によるコスト減を目的としたIT投資のように、最終的な効果が金額として見えやすいものは、比較的計算が楽だ。だが、そんなIT投資ばかりではない。とりわけ、「戦略的IT投資」とも呼ばれる売上増のためのIT投資は、市場・競合の動きや社内の各部門の動向など、IT以外の複合的な要素が影響してくるため、効果=売上の増加額を計算するのは容易ではない。さらに、売上増と同時にコスト削減も達成するといった複雑なシステムになると、なお投資対効果の計算が難しくなる。

先ほどの『SEのためのIT投資効果の測り方』には、きれいに売上増の効果を計算したケースが出てくるのだが、かなり簡略化された事例のため、応用できるケースはどうしても限定的になってしまうと思われる(自分で紹介しておいてこんなことを書くのも何だが…)。

複雑なIT投資の場合は、バランススコアカードが有効だ。経営管理ツールとして広く知られるバランススコアカードだが、ITの投資対効果をシミュレーションする上でも使われる。例えばSCM(サプライチェーンマネジメント)システムの投資対効果をバランススコアカードで表すとこんな感じになる。

まずは、最終的な財務上の目標(上の図では「ROAを10%に上昇」)を設定し、達成のためのシナリオを描く。最終目標に影響を及ぼす指標を「財務の視点」、「顧客の視点」、「内部プロセスの視点」、「学習と成長の視点」から選び出し、因果関係がある指標同士をつないでいく。ここまでの作業で、最終目標の達成シナリオが「見える化」される。

次に、各指標について、IT導入前と導入後の数値を具体的に書き込んでいく。まずは、SCMシステムの導入によって直接効果が出る指標を特定し、システムの効果を定量的に記入する(上の図では「内部プロセスの視点」の部分)。それ以外の指標については、想定されるおおよその効果や、社内で設定されている目標値を入れる。

ここまで完成した後に、指標間の因果関係や数字の妥当性をもう一度検証していく。上の図で言えば、「配達リードタイムが短縮されると、本当にクイック・レスポンスの高度化につながるのか?」とか「製造リードタイムと配達リードタイムがそれぞれシステムで短縮されたら、本当に納期遵守率は95%から100%になるのか?」といった議論を関係者の間で行っていく。いずれにせよ、不確定な要素について限られた情報の中でシミュレーションしているため、完全な解は出てこないのだが、関係者の間で納得できるまで意見交換することが重要である。討議を重ねた結果、財務上の最終目標が達成できる見込みを確認することができれば、関係者の間でIT投資に「合意」することができる。(※)

3.投資対効果を財務諸表レベルでシミュレーションするならこの本

|

中堅ソフトウェアハウス営業が読む本!?

中堅ソフトウェアハウス営業が読む本!?powerd by Amazon360

ちょっと変わった方法というか、かなり突っ込んだ投資対効果の算出方法を紹介しているのがこの本だ。本の内容は、ある中堅ソフトウェア会社がそれまでの「ハードウェア箱売り営業」から脱却し、大手SIerとも勝負できるような「ソリューション営業」力を身につけるまでの営業改革の道のりを書いたものであるが、その一部に「財務諸表レベルでの投資対効果算出」が出てくる。

例えば、在庫削減ソリューションを提案する際に、

仮説1:棚卸資産を4億円減額するといった仮設を立て、それに基づいてソリューション導入後の貸借対照表と損益計算書を作成してクライアントに持っていく、というのだ。損益計算書はまだ解るが、貸借対照表まで作ってしまうというのはなかなか見たことがない(単に私の経験値が少ないだけとも言えるが…)が、ユーザー企業の中にはここまで要求する会社も増えているのだろうか?

仮説2:上記のうち3億円を粗利率5%で販売する(売上高3億1579万円)

仮説3:棚卸資産のうち1億円は商品価値がないので廃棄処分にする

仮説4:棚卸資産を販売したお金で、短期借入金の3億円を銀行に返済する

(『新規開拓のためのIT営業プロセスマネジメント』より)

ところで、なぜこんな本を私が読んでいるのか?

なぜ、こんな本を読んでいるかって?1つには、私がIT業界の会社を相手に仕事をすることが多いからだが、もう1つ別の理由もある。私が勤めている会社のメインサービスである研修の投資対効果を算出するにあたって、ITの投資対効果の考え方が参考にならないか?と考えているからだ。

研修はITほど高くないためか、世間的にあまり大きく取り上げられることはないが、先日の「「気づき」止まりで「行動変容」につながらない研修の実態」で紹介したNTTレゾナントの調査結果が示すように、「投資に対する効果が見えづらい」という声は多い。ITより安いとはいえ、やはりそれなりの金額が発生するサービスであり、クライアントから研修効果の説明を求められるケースもある。

研修の種類にもよるが、バランススコアカードを使うのは1つの手だろうと思う。研修の場合、直接的には「学習と成長の視点」の指標に影響を与える。そこから因果関係をたどって、「顧客の視点」や「財務の視点」の指標にどう影響を与えるのか、ある程度はシミュレーションできるのではないだろうか?

(※)栗山敏「情報システム投資の有効性評価に対する合意形成手法適用の提案」

June 23, 2008

『IT投資価値評価ガイドライン(案)』で気になったデータ

拍手してくれたら嬉しいな⇒

社団法人日本システム・ユーザー協会(JUAS)が発行した『IT投資価値評価に関する調査研究(IT投資価値評価ガイドライン(案)について)』を買ってみた。「IT投資の評価が現状どのように行われており、またどのように行われるべきか」というテーマについて、経済産業省からの委託を受けてJUASが行った研究をまとめたもの。PDF版が以下のリンクから入手できる(無償)。

http://www.meti.go.jp/policy/it_policy/softseibi/

中身どうこうというより、個人的に気になったデータを2つ取り上げたい。

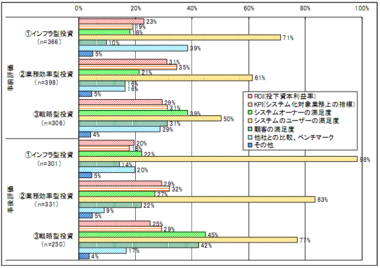

○投資タイプ別・採用されているIT投資評価の手法

事前評価・事後評価とは、IT投資前・投資後に、「どのくらいの効果があるのか」「想定された効果に対して、実際にはどのくらいの効果が出たのか」を評価すること。IT投資が正当化されるのは「投資(=キャッシュアウト)以上の効果(=キャッシュイン)があること」であるから、評価指標としてはROIを使用するのがベストである。コスト削減を伴う業務効率型のIT投資効果はROIで評価しやすい。

だが、全ての効果が金額換算できるわけではない。例えば、全社のネットワークを高速化する(=インフラ型)場合や、オンラインショッピングのサイトを立ち上げる(=戦略型)場合の効果は、金額換算するのが難しい(やろうと思えばできるが、たくさんの仮定を置く必要がある)。そういう場合は、代わりにKPI(重要業績指標)やユーザーの満足度といった指標を用いる。

上のグラフは、現在どのような指標を用いてIT投資評価を行っているかを調査したものである。3つの投資タイプ全てにおいて、事前評価をシステムのユーザーの満足度で行うという回答が多い。しかし、よく考えると「事前評価を満足度で行う」というのはいささか妙な気がする。「現状のシステムに対する満足度は○○%です。新システムを導入すると満足度が○○%向上します」とでも言うのだろうか?効果というからには、満足度の上昇分を示さないといけないのだが、満足度という曖昧なものの上昇分など(たとえ目標値であるとしても)、どうやって設定するのだろうか?システムのユーザーの満足度を用いた事前評価は、具体的にはどのように行われているのだろうか?

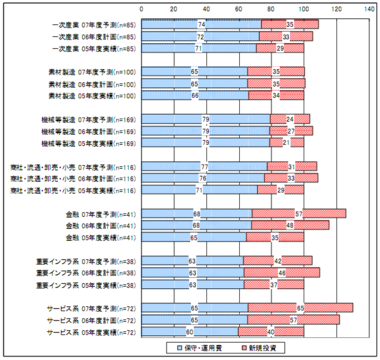

○業種グループ別に見た保守・運用費と新規投資の動向

業種別に保守・運用費と新規投資の割合を経年変化で見たものが上のグラフである(2005年度実績を100とした場合の数値)。「商社・流通・卸売・小売」の新規投資が少ないのが意外な気がした。この業種ではおそらく受発注システムや在庫管理システム、物流システムがメインだと思われる。取扱製品の変化に対応し、需要予測の精度を上げ、在庫ロスをなくすために、そこそこ大規模な新規システムが必要であるようにも思えるのだが、この考えは違うのだろうか?

どなたか詳しい人がいらっしゃったら教えてください。

http://www.meti.go.jp/policy/it_policy/softseibi/

中身どうこうというより、個人的に気になったデータを2つ取り上げたい。

○投資タイプ別・採用されているIT投資評価の手法

事前評価・事後評価とは、IT投資前・投資後に、「どのくらいの効果があるのか」「想定された効果に対して、実際にはどのくらいの効果が出たのか」を評価すること。IT投資が正当化されるのは「投資(=キャッシュアウト)以上の効果(=キャッシュイン)があること」であるから、評価指標としてはROIを使用するのがベストである。コスト削減を伴う業務効率型のIT投資効果はROIで評価しやすい。

だが、全ての効果が金額換算できるわけではない。例えば、全社のネットワークを高速化する(=インフラ型)場合や、オンラインショッピングのサイトを立ち上げる(=戦略型)場合の効果は、金額換算するのが難しい(やろうと思えばできるが、たくさんの仮定を置く必要がある)。そういう場合は、代わりにKPI(重要業績指標)やユーザーの満足度といった指標を用いる。

上のグラフは、現在どのような指標を用いてIT投資評価を行っているかを調査したものである。3つの投資タイプ全てにおいて、事前評価をシステムのユーザーの満足度で行うという回答が多い。しかし、よく考えると「事前評価を満足度で行う」というのはいささか妙な気がする。「現状のシステムに対する満足度は○○%です。新システムを導入すると満足度が○○%向上します」とでも言うのだろうか?効果というからには、満足度の上昇分を示さないといけないのだが、満足度という曖昧なものの上昇分など(たとえ目標値であるとしても)、どうやって設定するのだろうか?システムのユーザーの満足度を用いた事前評価は、具体的にはどのように行われているのだろうか?

○業種グループ別に見た保守・運用費と新規投資の動向

業種別に保守・運用費と新規投資の割合を経年変化で見たものが上のグラフである(2005年度実績を100とした場合の数値)。「商社・流通・卸売・小売」の新規投資が少ないのが意外な気がした。この業種ではおそらく受発注システムや在庫管理システム、物流システムがメインだと思われる。取扱製品の変化に対応し、需要予測の精度を上げ、在庫ロスをなくすために、そこそこ大規模な新規システムが必要であるようにも思えるのだが、この考えは違うのだろうか?

どなたか詳しい人がいらっしゃったら教えてください。

August 29, 2007

【書評】大和田崇、大槻繁著『大丈夫か あなたの会社のIT投資』

拍手してくれたら嬉しいな⇒

|

powerd by Amazon360

大和田崇、大槻繁著。「ITの投資対効果をどのように考えるのか」は、おそらく情報システム部門、ユーザー企業、SIベンダー、システムコンサルタントなど、ITに関わる者すべてにとっての永遠の課題である。本書籍もこの問題に取り組んだもの。出版されたのが2002年であるので、今から見ればやや古いIT技術が登場したりする(CORBAとか)が、まあそれは仕方ないか。

「投資対効果」というぐらいであるから、「コスト」と「効果」の2つをどのように考えるのかが問題の中心となる。著者は、コストに関してはファンクションポイント法やCOCOMOを、効果に関してはキャッシュフローに基づく計算方法を紹介し、IT投資の評価方法としてNPV(正味現在価値)法やIRR(内部収益率)法などを挙げている。ただ、全体的にコスト寄りの話が多く、さらにそのコストにしても、(上述の計算方法から解るように)開発エンジニアの工数の見積の話であり、現状分析、概念設計の段階で発生する工数や、ユーザー企業側の人件費などは考慮されていない。

コストに関しては、コストの項目が比較的はっきりしているのでまだ解りやすい。IT関係者を悩ませているのは効果の方である。本書ではキャッシュフローに落とし込んでいるが、そもそも効果がちゃんと測れるIT投資ばかりではない。セキュリティ関係のIT投資の効果を金額で計算するのは至難の業である(あるリスクによる推定損害額は○億円であり、このシステム導入によって当該リスク発生率が△%から□%に下がるので、効果は・・・億円です、と言えなくもないが、仮説に次ぐ仮説による数字をどこまで信用していいものか・・・)。更に言えば、ERPにしても、抜本的な業務効率化ではなく、月次決算を行うために導入しているケースもあり、その場合の金額的効果は非常に解りにくい。

本当は、「IT投資対効果をどのように考えるか」の前に、「IT投資の目的は何か、狙っている効果は何か」という議論があり、目的次第ではIT投資の評価方法も変わるはずである。それなのに、本書にはその視点がない。いや、一応本書でも、「業務効率の改善」「ビジネス・モデル構築と実践」などといった具合にIT投資の分類はやっているのだが、「『業務効率の改善』システムはキャッシュフローには直接影響を与えない」みたいな、まるでおかしなことが書かれているので、当てにならない。

(IT投資の種類ごとに投資対効果を計算する方法を解説した本については別の機会で。)

投資対効果の評価方法がまだ確立されていないという問題もさることながら、現在使われている評価方法が適切に説明されていないという問題もある。この問題は本書に限った話ではなく、IT投資対効果について書かれた多くの書籍やHPについて該当するように思える。

例えばNPV法やIRR法は、本書に限らずとも名称ぐらいは馴染みのあるものである。しかしながら、どの解説もいまいちぴんとこない(私の理解が足りていないだけだが)。キャッシュフローの詳しい計算方法はファイナンスの書籍やHPに譲ってしまっていて、例えば棚卸資産、売掛金、買掛金の増減まで考慮してIT投資の効果を試算した例をほとんど見たことがない。

また、キャッシュフローを資本コストで割引く際に使われるWACC(加重平均コスト)についても説明不足を感じる。大半の説明では、ひとまず「一律5%として」などと簡略化してしまう。ところが実際には、IT投資資金の調達方法は企業によって、また案件によって様々である。借入金・社債と株式の調達額の割合はいろいろありうるし、場合によっては全額内部留保で賄うという究極の自前主義も考えうる。それぞれの調達方法によってWACCは変動し、IT投資の評価も変わりうる、という説明はまず読んだことがない。

概して、IT投資の評価方法はそんなに簡単に確立できるものでもないし、ましてそれを広く一般に知らしめるのはさらに難題である。今後も長い時間をかけて解決していく必要のある課題であろう。